400-626-7377

400-626-7377

知識分享:規劃過程組——規劃成本管理

規劃過程組在《項目成本管理》這章中,主要包含以下內容:

7.1 規劃成本管理

7.2 估算成本

7.3 制定預算

01、項目成本

成本的類型:

可變成本:隨著生產量、工作量或時間而變的成本為可變成本(又叫變動成本),如材料。

固定成本:不隨生產量、工作量或時間的變化而變化的非重復成本為回定成本,如折舊、房租。

直接成本:直接可以歸屬于項目工作的成本為直接成本。如項目團隊差旅費、工資、項目使用的物料及設備使用費等。一般項目經理可控。

間接成本:來自一般管理費用科目或幾個項目共同擔負的項目成本所分攤給本項目的費用,就形成了項目的間接成本,如稅金、額外福利和保衛費用等。

機會成本:是利用一定的時間或資源生產一種商品時,而失去的利用這些資源生產其他最佳替代品的機會就是機會成本,泛指一切在做出選擇后其中一個最大的損失。

沉沒成本:是指由于過去的決策已經發生了的,而不能由現在或將來的任何決策改變的成本。

沉沒成本是一種歷史成本,對現有決策而言是不可控成本,會很大程度上影響人們的行為方式與決策,決策時應排除沉沒成本的干擾。

學習曲線:重復生成產品時,產品的單位成本會隨著產量的擴大呈規律性遞減。估算成本時,也要考慮此因素。隨著深入復習,我們的學習效率也會越來越高

項目成本管理是指在整個項目生命周期中,對項目資源的成本進行有效估算、預算、監控和控制的過程。包括對人力資源、物資、設備和其他相關資源的費用進行綜合管理,以確保項目在規定的預算內實現既定目標。

項目成本管理不僅僅是對開支的追蹤,更是對資源投入和產出的精確計量。通過項目成本管理,項目團隊可以更好地理解和規劃資源的使用,最大化效益,減少浪費,從而提高整體項目的成功可能性。

在項目成本管理過程中,主要有成本估算、成本預算、成本控制三大步驟,每一步都對確保項目在預算內交付高質量成果至關重要。

02、規劃成本管理

規劃成本管理過程,也就是為規劃、管理、花費和控制項目成本而制定政策、程序和文檔的過程,本過程的主要作用是,在整個項目中為如何管理項目成本提供指南和方向。

03、估算成本

成本估算是項目成本管理的起點。在項目初期,我們需要對各個階段和活動的成本進行估算,建立合理的預算基礎。

成本估算的步驟主要有以下三步:

1.識別分析成本的構成科目:主要工作就是確定完成項目活動所需要的物質資源(人、設備、材料)的種類;

2.根據已識別的項目成本構成科目,估算每一科目的成本大小;

3.分析成本估算結果:找替代成本,協調成本間比例關系(工期優化、費用優化、資源優化)。

估算成本的輸入包含:

成本管理計劃

人力資源管理計劃

范圍基準

項目進度計劃

風險登記冊

事業環境因素

組織過程資產

范圍基準包括以下內容:

1.范圍說明書:提供了產品描述、驗收標準、主要可交付成果、項目邊界以及項目的假設條件和制約因素;

2.工作分解結構:指明了項目的全部組件之間及全部可交付成果之間的相互關系;;

3.WBS詞典:提供可交付成果的詳細信息,并描述了為產出可交付成果,WBS各組件所需進行的工作。

估算成本的工具和技術包含:

專家判斷

類比估算

參數估算

自下而上估算

三點估算

儲備分析

質量成本

項目管理軟件

賣方投資分析

群體決策技術

類比估算又叫做“自上而下估算”,它是以過去類似項目的參數值(如范圍、成本、預算和持續時間等)或規模指標(如尺寸、重量和復雜性等)為基礎,來估算當前項目的同類參數或指標。

適用范圍:進行類比的以往項目在形式上和實質上都非常趨同

優缺點:

優點:簡單易行,耗時少,花費少更

缺點:由于項目的獨特性,該方法的估算準確性可能較低

參數估算是指利用歷史數據之間的統計關系和其他變量來進行項目工作的成本估算。其準確性取決于參數模型的成熟度和基礎數據的可靠性。

自下而上估算:

不同于類比估算中的自上而下,自下而上估算是對單個工作包或活動的成本進行最具體、細致的估算;然后把這些細節性成本向上匯總或“滾動”到最高層次,用于后續報告和跟蹤。

它的優點是詳細且準確,缺點是耗時而且估算本身費用很高。

三點估算:同進度管理中的一樣,通過考慮三種估算值來界定活動成本的近似區間。

儲備分析:

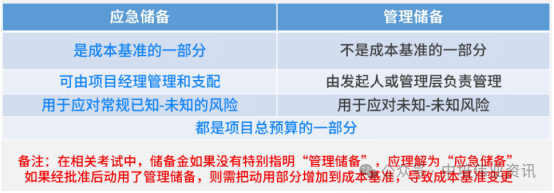

也就是為了應對成本的不確定性,成本估算中可以包括應急儲備(有時也稱作為“應急費用”)。應急儲備是包含在成本基準中的一部分預算,用來應對已經接受的已識別風險,以及已經制定應急或減輕措施的已識別風險。應對的是那些會影響項目的“已知-未知”風險。

其中應急儲備和管理儲備的區別如下:

估算成本的輸出包含:

活動成本估算

估算依據

項目文件更新

04、制定預算

制定預算是匯總所有單個活動或工作包的估算成本,建立一個經批準的成本基準的過程。該過程的主要作用是確定成本基準,可據此監督和控制項目績效。

項目預算是在整個項目周期內分配資源和資金的計劃,包括詳細的費用項目和時間表。它為項目管理者提供了在不同階段監控和調整資源分配的框架。通過預算,項目管理者可以確保有足夠的資源支持每個階段的實施,從而實現項目的整體目標。

制定預算的輸入

在制定預算過程中,主要輸入包括成本管理計劃、范圍基準、活動成本估算、估算依據、項目進度計劃、資源日歷、風險登記冊、協議和組織過程資產。

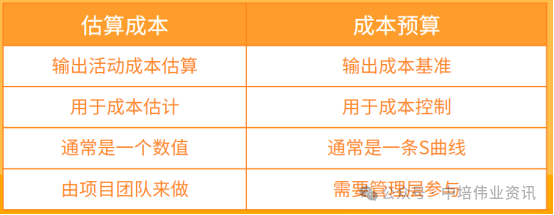

注意成本預算和成本估算的區別:

制定預算的工具和技術主要包括:成本匯總、儲備分析、專家判斷、歷史關系、資金限制平衡。

資金限制平衡應該根據對項目資金的任何限制,來平衡資金支出。如果發現資金限制與計劃支出之間的差異,則可能需要調整工作的進度計劃,以平衡資金支出水平。

制定預算的輸出主要包括:成本基準、項目資金需求和項目文件更新。

- 上一篇:產品經理可以考的證書——NPDP

- 下一篇:拿到CDMP證書,前景和機遇如何?

相關閱讀

- 知識分享:規劃過程組——規劃風險管理02-20

- 知識分享:規劃過程組——資源、溝通、采購02-12

- 知識分享:規劃過程組——規劃干系人02-12

- 知識分享:規劃過程組——規劃質量管理02-11

- 知識分享:規劃過程組——規劃范圍管理02-05

-

國家軟考高級-系統規劃與管理師

8月14-31日 在線咨詢 -

國家軟考高級-系統架構設計師

8月18-02日 在線咨詢 -

容器+Kubernetes認證管理員(CKA)

8月20-30日 在線咨詢 -

軟件工程造價師認證

8月20-22日 在線咨詢 -

CDSP數據安全認證專家

8月22-23日 在線咨詢 -

人工智能實踐項目案例分析與實戰應用

8月24-27日 在線咨詢 -

DAMA國際數據管理專業人士CDMP認證&DAMA中國數據治理工程師CDGA認證

8月25-27日 在線咨詢 -

數據資產管理師CDAM認證

8月26-28日 在線咨詢 -

國家注冊信息安全專業人員CISP認證

8月27-31日 在線咨詢 -

國家注冊信息安全專業人員CISP-PTE滲透測試工程師認證

8月27-31日 在線咨詢 -

ITSS-IT服務項目經理認證

8月27-29日 在線咨詢 -

ITSS-IT服務工程師認證

8月27-28日 在線咨詢 -

DAMA中國數據治理專家CDGP認證

8月28-30日 在線咨詢 -

網絡安全技術與攻防實戰

8月28-30日 在線咨詢 -

產品全生命周期管理運營與增長實戰

8月28-30日 在線咨詢

-

全國報名服務熱線

400-626-7377

400-626-7377

-

熱門課程咨詢

在線咨詢

在線咨詢

-

微信公眾號

微信號:zpitedu

微信號:zpitedu

京ICP備13024721號-1

京公網安備11010602007294號 增值電信業務經營許可證:京B2-20201348 全國統一報名專線:400-626-7377

京公網安備11010602007294號 增值電信業務經營許可證:京B2-20201348 全國統一報名專線:400-626-7377